题海战术"三步"曲

Step 1

题文答案

- 知识点:中级会计职称题库

- 题型:案例题

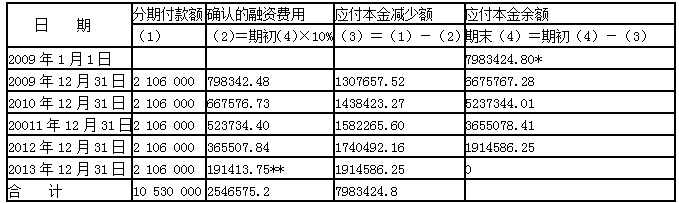

【题文】

- 2009年1月1日,甲公司与乙公司签订一项购货合同,从乙公司购入一台需要安装的大型机器设备,收到的增值税专用发票上注明的设备价款为10 530 000元。合同约定,甲公司于2009~2013年5年内,每年的12月31日支付2 106 000元。2009年1月1日,甲公司收到该设备并投入安装,发生保险费、装卸费等7 000元;2009年12月31日,该设备安装完毕达到预定可使用状态,共发生安装费50 000元,款项均以银行存款支付。假定甲公司综合各方面因素后决定采用10%作为折现率,不考虑增值税等其他因素。已知:(P/A,5,10%)=3.7908。要求:作出甲公司的账务处理。

点击查看答案

Step 2

知识点梳理

本题考查对知识点"中级会计职称题库"的理解,推荐您学习网校课程,巩固对知识点的掌握。

Step 3