2013年注册会计师综合阶段考试总复习:短期偿债能力比率

更新时间:2013-09-25 10:52:18

来源:|0

浏览

浏览 收藏

收藏

注册会计师报名、考试、查分时间 免费短信提醒

摘要 2013年注册会计师综合阶段考试总复习:短期偿债能力比率

1.指标的具体分析

(1)营运资本

结论:营运资本的数额越大,财务状况越稳定。

(2)现金比率

注意:现金比率假设现金资产是可偿债资产,表明每1元流动负债有多少现金资产作偿债的保障

2.影响短期偿债能力的其他因素――表外因素(根据其对短期偿债能力的影响分为两类)

(1)增强短期偿债能力的表外因素

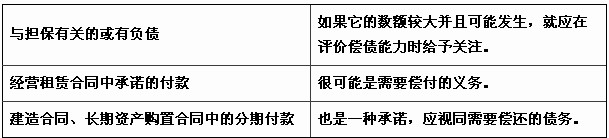

(2)降低短期偿债能力的表外因素

2013注册会计师综合阶段考试总复习汇总(经济法篇)

2013年注册会计师综合阶段考试总复习汇总(公司战略与风险管理篇)

最新资讯

- 2024年注会会计难点:第四章无形资产2024-04-18

- cpa思维导图六科汇总-2024年新版2024-04-18

- 2024年cpa战略与风险管理思维导图汇总2024-04-17

- 财务管理cpa思维导图2024年新版2024-04-17

- 2024年注会税法思维导图汇总2024-04-17

- 2024年注会审计各章思维导图2024-04-17

- 2024年注册会计师经济法思维导图2024-04-16

- 2024年cpa会计科目思维导图各章汇总2024-04-16

- 【内部资料】2024年注会各科知识点精讲及真题演练2024-04-16

- 点击下载:2024年注会战略管理各章知识点精讲2024-04-15

打卡人数

打卡人数