2008年注册税务师考试《税法一》真题及答案(综合题)

套餐推荐:2014注册税务师保过班|全科题库下载|招生计划

>>全国各省2014年注册税务师考试成绩查询时间及入口汇总<<

四、综合分析题(共12题,每题2分。由单选和多选组成。错选。本题不得分;少选,所选的每个选项得0.5分)

(一)

某轿车生产企业(非“扩大增值税抵扣范围企业”)为增值税一般纳税人,2007年10月生产经营情况如下:

(1)境内采购原材料,取得增值税专用发票,注明增值税730万元;从小规模纳税人购进零配件,取得税务机关代开的增值税专用发票,注明价款共计800万元、增值税共计48万元;支付水电费取得增值税专用发票,注明增值税共计120万元,其中,职工浴室使用5%。

(2)进口一批生产轿车用的发动机,买价800万元,发生境外运费80万元,支付卖方佣金20万元。

(3)采用分期收款方式销售200辆商务客车,合同规定不含税销售额共计3600万元,本月收回50%货款,其余款项下月收回;由于购货方资金紧张,实际收到货款1500万元;销售800辆A牌小轿车,开具增值税专用发票,注明价款12000万元,支付运输费用150万元、装卸费8万元,取得运输企业开具的运费发票;应客户要求,用一辆自产商务客车改装成救护车,开具普通发票,取得销售收入22.23万元,另收改装费l.17万元;销售本厂自用2年的l辆小客车,售价12万元,账面原价20万元。

(4)该汽车厂将4辆自产A牌轿车奖励给具有突出贡献的科研人员;将2辆自产商务客车赠送某关系单位;将l辆自产A牌轿车移送给本厂集体福利部门使用。

(5)汽车修配厂提供汽车修理服务,开具的普通发票上注明营业额46.8万元;提供汽车租赁业务,取得租金收入14万元。

(6)以专利技术对另一企业投资,承担投资风险,当年分得投资利润8万元;该汽车厂下属的酒店取得餐饮收入45万元,卡拉OK歌舞厅收入30万元,保龄球馆取得营业收入l2万元。

本月取得的合规票据均在本月认证并抵扣,小轿车消费税税率为9%,商务客车消费税税率为5%,发动机关税税率为20%。(2008年)

根据上述资料和税法的有关规定,回答下列问题:

79.准予从销项税额抵扣的进项税额为( )万元。

A.1086.64

B.2101.60

C.2112.64

D.2172.10

80.该企业应缴纳进口关税( )万元。

A.160

B.176

C.180

D.180.53

81.根据该厂的上述资料和税法的有关规定,下列说法正确的有( )。

A.用自产商务客车改装救护车不缴纳消费税

B.保龄球馆取得的营业收入按5%税率计算缴纳营业税

C.销售本厂已经使用过的小客车,由于售价低于原值,不需缴纳增值税

D.将A牌轿车移送给本厂福利部门使用,以消费者购置该型号车辆的价格计算缴纳车辆购置税

E.该厂以专利技术对另一企业投资分得的投资利润应按“转让无形资产”税目计算缴纳营业税

82.该企业应缴纳增值税( )万元(不含海关代征增值税)。

A.189.80

B.259.57

C.262.43

D.1288.43

83.该企业应缴纳消费税( )万元。

A.1155

B.1156

C.1178.55

D.1179.55

84.该企业应缴纳营业税( )万元。

A.8.85

B.9.55

C.9.95

D.11.70

【答案】79.A 80.D 81.BCD 82.D 83.D 84.B

【解析】

79.准予从销项税额抵扣的进项税额=730+48+120×(1-5%)+(800+80+20)×(1+3‰)×(1+20%)×17%+150×7%=1086.64(万元)这里的难点是进口环节增值税的计算。

80.该企业应缴纳进口关税=(800+80+20)×(1+3‰)×20%=180.53(万元)这里的易错点是货价加运费之和的3‰保险费需要计入关税完税价格。

81.用自产商务客车改装救护车应缴纳消费税;保龄球馆取得的营业收入按5%税率计算缴纳营业税;按照2007年的政策,销售本厂已经使用过的小客车,由于售价低于原值,不需缴纳增值税;将A牌轿车移送给本厂福利部门使用,以消费者购置该型号车辆的价格计算缴纳车辆购置税;该厂以专利技术对另一企业投资分得利润不缴纳营业税。

82.该企业增值税销项税=[3600×50%+12000+(22.23+1.17)/(1+17%)+12000/800×5+3600/200×2+46.8/(1+17%)]×17%=13971×17%=2375.07(万元)应纳增值税=2375.07-1086.64=1288.43(万元)

83.该企业应缴纳消费税=(3600×50%+(22.23+1.17)/(1+17%)+3600/200×2)×5%+(12000+12000/800×5 )×9%=92.8+1086.75=1179.55(万元)

84.该企业应缴纳营业税=(14+45+12)×5%+30×20%=9.55(万元)

80×(1+10%)×(1+20%)×13%+3×7%=13.73+0.21=13.94(万元)

如果您在报名过程中遇到任何疑问,请登录环球网校注册税务师考试频道及论坛,随时与广大考生朋友们一起交流!

(二)

某卷烟厂为增值税一般纳税人,主要生产卷烟和雪茄烟,卷烟的最高价210元/条、平均价200元/条(均为不含税价格)。2007年6月生产经营情况如下:

(1)进口一批烟丝,支付货价28万元,运抵我国境内输入地点起卸前发生的运费、保险费合计2万元,关税税率40%,将货物从海关监管区运至本企业仓库发生运输费用l万元、装卸费0.1万元,取得运输企业开具的运费发票;进口一辆商务客车用于接待,支付货价20万元,境外运输费用和保险费无法确定,经海关查实,同期相同业务的运输费用占货价的5%,商务客车的关税税率为25%、消费税税率为5%,缴纳进口环节税金后海关放行。

(2)向烟农收购烟叶,收购凭证上注明价款80万元,并向烟叶生产者支付了价外补贴,卷烟厂直接将其运往A企业加工烟丝,卷烟厂支付运输费用3万元,取得运输企业开具的运费发票;当月收回烟丝,取得增值税专用发票,注明加工费l0万元、增值税额1.7万元,A企业没有同类烟丝的销售价格。烟叶税税率为20%。

(3)从A生产企业购进已税烟丝,取得增值税专用发票,注明销售额2000万元、增值税额340万元;从B生产企业购进烟丝,取得普通发票,注明金额212万元;购进其他材料,取得增值税专用发票,注明销售额l40万元、增值税额23.8万元,支付运输单位运费l0万元,运输途中损失了4%,经查属于非正常损失;从某供销社购进劳保用品,取得增值税专用发票,注明销售额1000万元、增值税额170万元。

(4)本月生产领用外购已税烟丝生产卷烟,共生产卷烟2200大箱。向商场销售卷烟400大箱,取得不含税销售额2000万元,由于货款收回及时,给予商场2%的折扣,实际取得收入l960万元,支付销货运输费用60万元,并取得了运输公司开具的货运发票。销售给专卖店卷烟500大箱,取得不含税销售额2500万元,并取得专卖店延期付款利息收入3.51万元,已向对方开具了普通发票。销售雪茄烟取得不含税销售额600万元,包装费8.19万元,开具普通发票。雪茄烟消费税税率为25%。

(5)将6大箱卷烟换取原材料,合同规定,卷烟按平均价计价,供货方提供的原材料价款30万元、增值税5.1万元,双方均按合同规定的价格开具了增值税专用发票。

(6)将50条卷烟做样品,分给各经销单位;将l大箱卷烟分给职工作福利。

(7)假定本月月初库存外购烟丝买价20万元,月末库存外购烟丝买价35万元。

本月取得的合规发票均在本月认证并抵扣。(2008年)

根据上述资料和税法的有关规定,回答下列问题:

85.卷烟厂进口商务客车应纳车辆购置税( )万元。

A.2.11 B.2.50 C.2.63 D.2.77

86.卷烟厂从烟农手中收购烟叶准予抵扣进项税额( )万元。

A.10.40 B.11.44 C.13.73 D.13.94 。

87.A企业应代收代缴消费税( )万元。

A.38.29 B.39.86 C.43.29 D.44.85

88.卷烟厂应缴纳增值税( )万元(不包括进口环节增值税)。

A.299.97 B.306.09 C.316.36 D.319.59

89.卷烟厂应缴纳消费税( )万元(不包括进口环节消费税)。

A.1535.09 B.1595.09 C.2207.92 D.2208.59

90.用外购已税烟丝生产卷烟,对烟丝已纳消费税税务处理正确的有( )。

A.进口烟丝已纳消费税准予从应纳消费税额中扣除

B.用外购已税烟丝生产卷烟,烟丝在移送生产环节应缴纳消费税

C.从A企业购进已税烟丝的消费税准予从应纳消费税额中扣除

D.从B企业购进已税烟丝的消费税不予从应纳消费税额中扣除

E.用外购已税烟丝生产卷烟,烟丝已纳消费税不得从应纳消费税额中扣除

【答案】85.D 86.D 87.D 88.B 89.B 90.ACD

【解析】

85.进口商务客车应纳车辆购置税=20×(1+5%)×(1+3‰)×(1+25%)/(1-5%)×10%=2.77(万元)

此题的难点在于关税完税价格中包含运输费、保险费,需要计算不要丢项。运输费=20×5% ;保险费为(20+20×5%)×3‰;进口车辆车购税的计税依据与进口环节增值税的计税依据一致。

86.卷烟厂从烟农手中收购烟叶准予抵扣进项税额=80×(1+10%)×(1+20%)×13%+3×7%=13.73+0.21=13.94(万元)

此题注意不要遗漏收购过程中运输费的进项税计算。

87.A企业应代收代缴消费税=[80×(1+10%)×(1+20%)+3+10-13.94]/(1-30%)×30%

=149.51×30%=44.85(万元)

此题难点在于组成计税价格中的“材料成本”的计算,其中要包含价外补贴和烟叶税,但是不包含计算出的增值税。

88.卷烟厂销项税额=[2000+2500+3.51/(1+17%)+600+8.19/(1+17%)+30/6+30/6×50/250]×17%+5.1=(2000+2503+607+5+1)×17%+5.1=869.72+5.1=874.82(万元)

卷烟厂进项税额=(28+2)×(1+40%)/(1-30%)×17%+1×7%+13.94+1.7+340+23.8×(1-4%)+10×(1-4%)×7%+170+5.1+60×7%=568.73(万元)

应纳增值税=874.82-568.73=306.09(万元)

作此题需要细致、周到、有耐心。难点在于延期付款利息和包装费要作为含税价外费用,价税分离后计入销售额来计算增值税;增值税视同销售和特殊销售用平均价格计算销项税;进项税的计算要剔除非正常损失的部分。

89.判断该企业使用的卷烟比例税率:平均价200元/条,最高价210元/条,使用45%的比例税率。

卷烟可抵扣生产领用烟丝的消费税=[20+(28+2)×(1+40%)/(1-30%)+2000-35]×30%=613.5(万元)

该企业当期应纳消费税=(2000+2503+6×0.021×250+5+1)×45%+(400+500+6+1+50/250)×0.015-613.5+607×25%

=2043.23+13.61-613.5+151.75=1595.09(万元)

此题易错点在于以物易物计税时卷烟价格要用最高价格;还要掌握卷烟计量单位“条”与“标准箱”的换算。

90.用进口烟丝和用外购已税烟丝连续生产卷烟,其已纳消费税准予从应纳消费税额中扣除。外购应税消费品连续生产应税消费品的纳税人从增值税一般纳税人购进应税消费品,外购应税消费品的抵扣凭证为增值税专用发票(含销货清单)。纳税人未提供增值税专用发票和销货清单的不予扣除外购应税消费品已纳消费税。

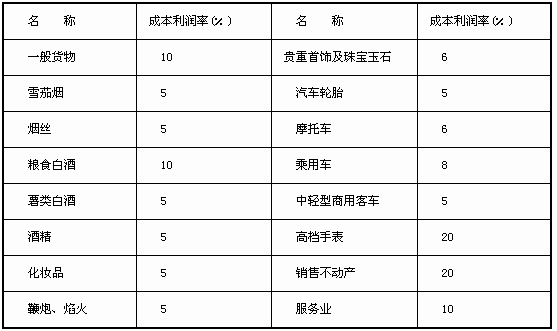

成本利润率

啤酒:不含税出厂价格(含包装物及包装物押金)在3000元/吨(含3000元,不含增值税)以上的,定额税率为250元/吨;不含税出厂价格3000元/吨(不含增值税)以下的,定额税率为220元/吨;

无铅汽油、石脑油、溶剂油、润滑油:0.2元/升,柴油:0.1元/升;

卷烟:调拨价50元/条以上(含50元)的,税率为45%;调拨价50元/条以下的:

税率为30%。定额税率为每标准箱(50000支)150元;

1标准箱=250条卷烟 1条卷烟=200支香烟

粮食白酒:比例税率20%,定额税率为0.5元/斤;

计量单位换算标准:

汽油:1吨=1388升;柴油: l吨=1176升;石脑油:l吨=1385升

(三)烟叶税税率为20%。

如果您在报名过程中遇到任何疑问,请登录环球网校注册税务师考试频道及论坛,随时与广大考生朋友们一起交流!

最新资讯

- 税务师考试只做真题能过吗2024-04-17

- 税务师各科历年真题汇总2024-04-10

- 2023年税务师税法一真题-计算题2024-04-03

- 税务师历年真题答案下载2024-03-27

- 税务师相关法律历年真题及答案2024-03-19

- 历年税务师《涉税服务实务》考试真题及答案2024-03-12

- 税务师历年财会真题答案解析2024-03-05

- 税务师历年考试真题答案-税法二2024-02-27

- 注册税务师税法一历年真题和答案2024-02-20

- 税务师2023年真题答案及解析2024-02-05

打卡人数

打卡人数